- Blog de quartier

- Achat immobilier

- 💶 Conditions bancaires pour un prêt immobilier en France en 2026

💶 Conditions bancaires pour un prêt immobilier en France en 2026

Mis à jour le 20 février 2026

🏦 1. Taux d’intérêt

Les taux d’intérêt des prêts immobiliers sont stables ou en légère baisse par rapport aux pics récents. En début d’année, les taux moyens observés tournent souvent autour de 3 % sur 15 à 25 ans, selon la durée du prêt et le profil de l’emprunteur.

Cependant, la banque ne peut pas vous proposer un taux (TAEG) supérieur au taux d’usure fixé par la Banque de France, qui est un plafond légal protégeant les emprunteurs :

-

environ 4,12 % pour des prêts < 10 ans

-

4,59 % pour des durées de 10 à 20 ans

-

jusqu’à 5,13 % pour des prêts ≥ 20 ans.

📊 2. Critères d’octroi

Pour obtenir un prêt immobilier, les banques regardent plusieurs éléments :

-

Taux d’endettement max ~ 35 % des revenus nets : vos mensualités + assurances ne doivent pas dépasser ce seuil.

-

Apport personnel généralement requis : souvent au moins ~ 10 % du prix du bien pour couvrir les frais de notaire et rassurer l’établissement.

-

Stabilité professionnelle : un CDI ou des revenus réguliers renforcent votre dossier.

🗓️ 3. Durée du prêt

La durée classique pour un prêt immobilier en France reste jusqu’à 25 ans, même si certaines banques peuvent accepter un peu plus (jusqu’à 27 ans avec différé dans certains cas). Les prêts sur 30 ans deviennent rares.

📍 4. Assurance et frais

L’assurance emprunteur (décès, invalidité, incapacité) est souvent obligatoire et augmente le coût total du crédit (inclus dans le TAEG). Des frais de dossier et de garantie peuvent aussi s’appliquer.

💡 En résumé : en 2026, les conditions pour un prêt immobilier en France exigent un dossier solide (revenus, apport, taux d’endettement raisonnable), des taux autour de ~3 % selon le profil et la durée, et un respect des plafonds légaux pour protéger l’emprunteur. Comparer les offres et bien préparer son dossier reste essentiel pour obtenir les meilleures conditions.

Articles similaires

20 février 2026

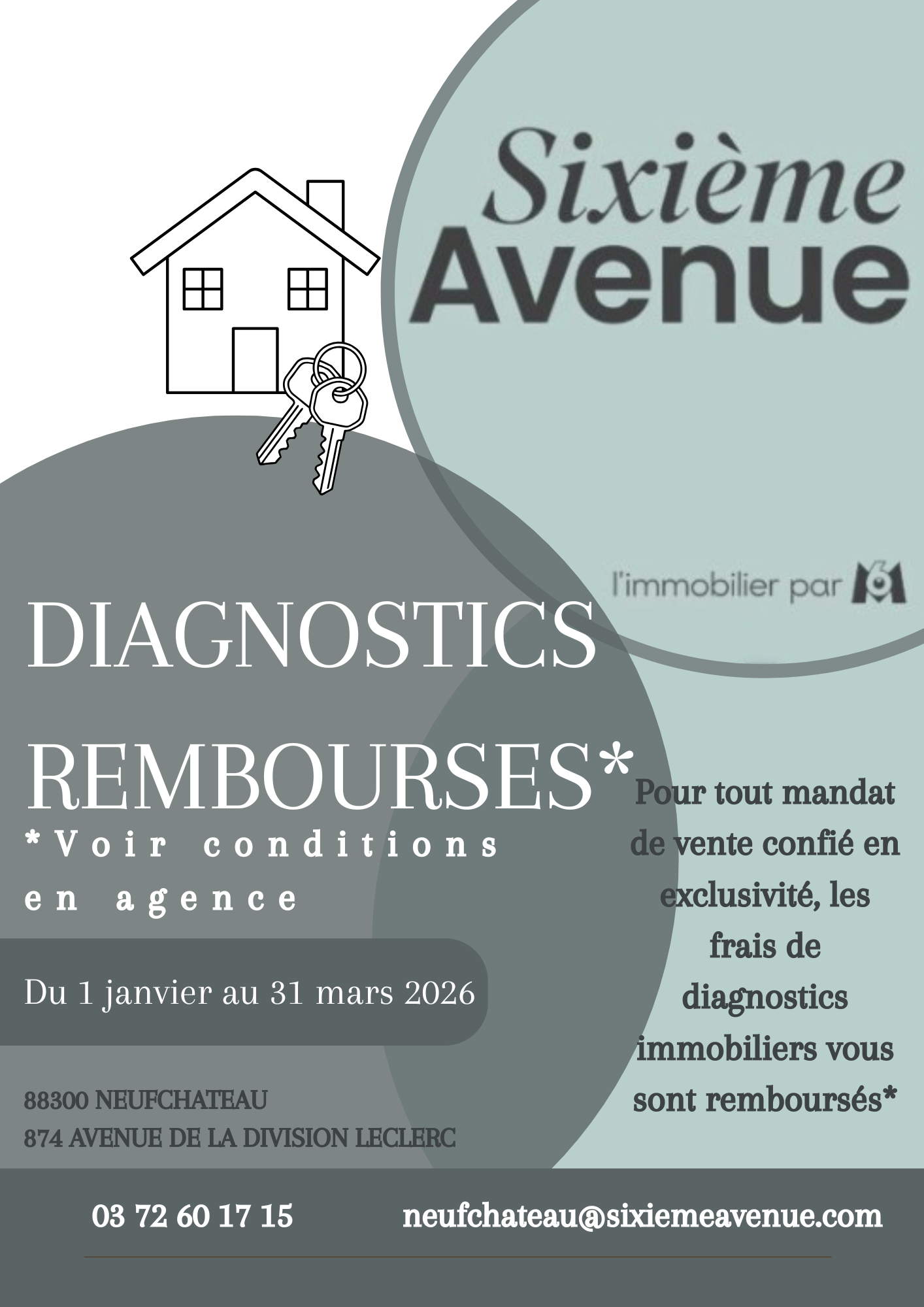

🎯 Offre spéciale à Sixième Avenue NEUFCHATEAU : diagnostics immobiliers remboursés !

Vous envisagez de vendre votre bien immobilier et souhaitez optimiser vos démarches tout en réalisant des économies ? Bonne nouvelle ! Votre...

29 août 2025

La rentrée de l’immobilier : un moment clé pour concrétiser vos projets

Après la pause estivale, le marché immobilier retrouve toute son énergie ! La rentrée est souvent synonyme de nouveaux projets, et l’immobil...